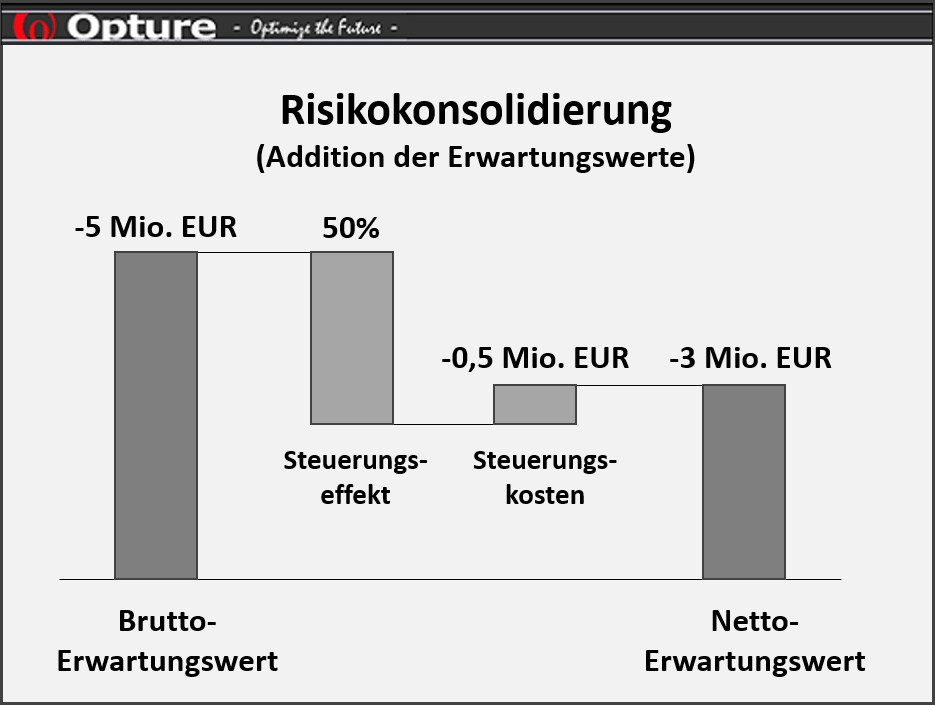

Die Risikokonsolidierung beschreibt die Zusammenfassung von Risiken basierend auf Erwartungswerten (Brutto und Netto). Die Addition von Risikoerwartungswerten ist zulässig, um das Risikoausmass, basierend auf Erwartungswerten, zu berechnen. Häufig wird der Begriff der Risikokonsolidierung synonym mit dem Begriff der Risikoaggregation verwendet. Die Risikoaggregation unterscheidet sich jedoch gegenüber der Risikokonsolidierung dadurch, dass bei der Aggregation die Korrelationen (-> Wechselwirkungen) zwischen den Risiken durch Risikosimulationsverfahren explizit berücksichtigt werden. Bei der Aggregation werden primär Risikokennzahlen wie z.B. VaR, CFaR, EaR, RAROC, RAC, etc. berechnet. Im Rahmen der Risikomanagement Software Opture ERM Basic werden Erwartungswerte berechnet (-> Risikokonsolidierung) und mit der Risikomanagement Software Opture ERM Advanced und Expert werden Risikokennzahlen mit Hilfe von Monte Carlo Simulationen berechnet (-> Risikoaggregation).

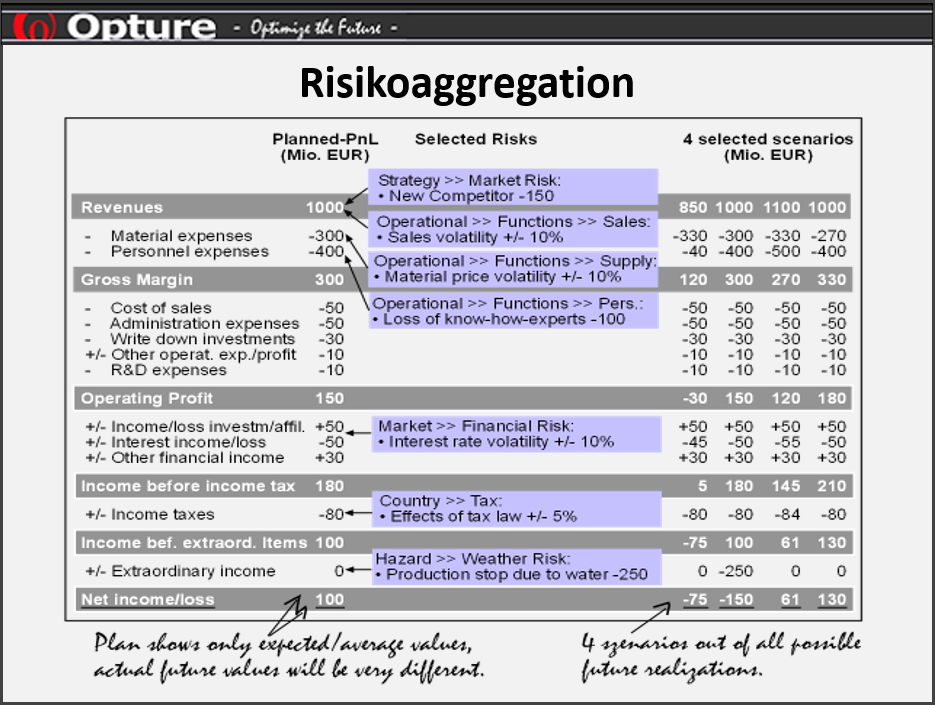

Beispiel zur Konsolidierung von Risiken (vgl. Bild): Ein Unternehmen hat zwei Geschäftseinheiten (Business Units - BU), jede mit Einkaufs- und Verkaufsabteilungen. Die Risiken, dargestellt in Form von EBIT Volatilitäten, betragen EUR 50 Millionen pro Jahr. Wie hoch ist das konsolidierte Risiko des Unternehmens in Form der Konzern-EBIT-Volatilität?

Risikokonsolidierung: Im Rahmen des intuitiven Ansatzes würden die Risikoerwartungswerte addiert werden, mit einem Ergebnis in Höhe von 100 Millionen EUR für jede Geschäftseinheit und 200 Millionen EUR für das Gesamtunternehmen. Dieser Wert stellt nur das korrekte Ergebnis für den speziellen Fall dar, dass alle Risiken vollständig (100%) positiv miteinander korrelliert sind. Jedoch ist dieser Fall nicht der Normalfall, weil die Verkaufs- und Einkaufs-Abteilungen und/oder Geschäftseinheiten immer einige Abhängigkeiten/Interdependenzen beinhalten (z.B. Korrelationen oder Anti-Korrelationen). In der Praxis findet man meistens Diversifikationseffekte vor zwischen Einkauf und Verkauf und/oder verschiedenen Geschäftseinheiten. Die Aufgabe von Risikocontrolling und Risikomanagement besteht u.a. in der Quantifizierung dieser Effekte und der Bestimmung korrekt konsolidierter Risikokennzahlen.

Risikoaggregation: Für die Risikoaggregation ist es notwendig, die Abhängigkeiten / Korrelationen zwischen Einkauf und Verkauf sowie den Geschäftseinheiten zu quantifizieren. Sofern die Risiken von Einkauf und Verkauf aufgrund gegenläufiger Auswirkungen z.B. bezüglich Wechselkurseffekten anti-korrelliert sind (z.B. negative Korrelation), heben sich die Risiken zu einem gewissen Prozentsatz auf, mit grossen Diversifikationseffekten auf der Ergebnisebene der Geschäftseinheiten (die Risiken der Einkaufs- und Verkaufsabteilung in der Graphik sind mit -95.5% und -82% korrelliert). Wenn zwei Geschäftseinheiten unabhängig voneinander agieren und keine gemeinsamen Faktoren existieren, dann kann man davon ausgehen, dass die Korrelationen vernachlässigbar gering sind (z.B. Korrelationen=0%). Man kann feststellen, dass auch ohne vorgegebene Korrelationen Diversifikationseffekte bestehen. Das Ergebnis zeigt, dass eine korrekte Aggregation unter Berücksichtigung von Korrelationen auch zu Diversifikationseffekten führen kann, die das Gesamtrisiko auf 1/6 des intuitiven Wertes mit konventioneller Risikoaddition reduzieren.